Da insegurança normativa à nova institucionalidade

Desde que entrou em vigor, em 2003, o artigo 406 do Código Civil carregava uma ambiguidade interpretativa, uma vez que sua redação abria margem a duas leituras possíveis: se adotava o entendimento de juros legais fixos em 1% ao mês, ou se aplicava a taxa referencial da Selic, conforme analogia ao artigo 161, §1º do CTN.

Embora, com o tempo, a jurisprudência tenha consolidado a primeira interpretação — com a adoção do juro de 1% a.m. de forma simples — nunca houve consenso legislativo quanto a norma, o que manteve o tema em constante debate doutrinário e pericial.

Esse vácuo normativo foi definitivamente preenchido recentemente com a promulgação da Lei 14.905, de 29 de agosto de 2024, que reformula de maneira substancial a sistemática dos juros legais. A partir desta lei, a taxa de mora legal deixa de ser fruto de construção hermenêutica e passa a ser definida com base em critérios técnicos, inaugurando um novo marco regulatório ao estabelecer que a taxa de juros legais será fixada por resolução do Conselho Monetário Nacional (CMN), com base em metodologia definida pelo Banco Central do Brasil (BCB).

Com vigência iniciada em 31 de agosto de 2024, a norma inaugura um novo paradigma: os juros legais passam a ser calculados a partir de uma fórmula objetiva, indexada e publicada mensalmente. A mudança vai além de simplesmente alterar o valor da taxa, a nova lei redefine a competência de sua determinação — e fundamenta quais os seus critérios.

O que muda com a nova legislação: novos atores, novas diretrizes

A Lei 14.905/2024 altera diretamente o caput do artigo 406 do Código Civil, dispondo que:

“Quando os juros moratórios não forem convencionados ou quando provierem de determinação da lei, serão fixados segundo a taxa legal estabelecida pelo Conselho Monetário Nacional, apurada e divulgada pelo Banco Central do Brasil.”

Essa mudança define e fundamenta a chamada “taxa legal” como um índice autônomo, e transfere a competência normativa para o âmbito dos entes econômicos reguladores da política monetária nacional, retirando do Judiciário o antigo papel interpretativo, ad hoc, do critério de aplicabilidade desta taxa.

A nova sistemática confere ao Banco Central do Brasil a responsabilidade pela apuração, cálculo e divulgação mensal da Taxa Legal, enquanto o Conselho Monetário Nacional (CMN) é encarregado de regulamentar sua metodologia. O resultado desse arranjo é uma regulação técnica, centralizada e baseada em indicadores econômicos objetivos — Selic e IPCA-15 — que compõem a base de cálculo do índice.

Os índices são divulgados publicamente no site do Banco Central, através do sistema de séries temporais:

Para consultar os valores vigentes e os coeficientes de cálculo, acesse:

👉 https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries

É possível conferir o índice isolado a partir da busca por termo textual, como “Taxa Legal”, ou pelos códigos diretos para o índice e suas variações:

- 29541 – Fator da Taxa Selic mensal para cálculo da Taxa Legal

- 29542 – Fator do Índice de Preços ao Consumidor (Fator IPCA) para cálculo da Taxa Legal

- 29543 – Taxa Legal (mensal)

Integração normativa: como a lei se articula com a Resolução CMN nº 5.171/2024

Em cumprimento ao novo caput do artigo 406 do Código Civil, instituído pela Lei 14.905/2024, o Conselho Monetário Nacional editou a Resolução CMN nº 5.171, de 29 de agosto de 2024, que regulamenta a metodologia de cálculo e aplicação da chamada Taxa Legal. Trata-se do normativo técnico que transforma o novo comando legal em um índice operacional, de aplicação mensal.

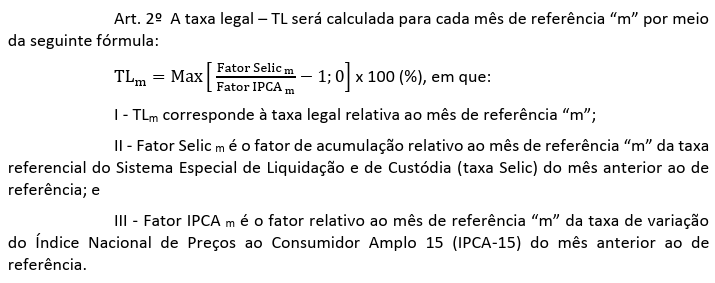

A resolução estabelece que a Taxa Legal mensal (TLm) será calculada a partir de uma lógica de juros reais mensais. Seu critério central é comparar o rendimento bruto da taxa Selic com a inflação medida pelo IPCA-15, instituindo a partir dai a Taxa Legal, ou seja, o custo da inadimplência no Brasil. A fórmula central está disposta no artigo 2º:

Essa estrutura assegura um mecanismo de ajuste para garantir que os juros de mora reflitam apenas a taxa real positiva. Caso contrário, a taxa legal será igual a zero — ou seja, a lei não admite juros de mora reais negativos.

O cálculo dos fatores: Selic e IPCA-15

A Resolução CMN nº 5.171/2024 estabelece que o cálculo da Taxa Legal será baseado na relação entre dois fatores: um derivado da Selic acumulada e outro da variação do IPCA-15. A fórmula combina essas duas variáveis para produzir, mês a mês, o valor aplicável dos juros legais.

Trata-se, na prática, de uma harmonização entre o custo nominal do dinheiro e a inflação corrente — uma aproximação da chamada Selic real mensal, ainda que não descrita nesses termos pela norma.

O primeiro fator é o da Selic:

Fator Selicm: representa o fator de acumulação da taxa Selic referente ao mês imediatamente anterior ao de referência. Ele é composto a partir dos fatores diários da Selic, conforme a fórmula:

$$ \text{Fator Selic}_m = \prod (1 + \text{Selic diária} / 100)^{(1/252)} $$

Esse fator é acumulado ao longo de todos os dias úteis do mês anterior, e deve ser calculado com oito casas decimais, segundo o art. 3º da resolução.

Para resultar no valor da taxa legal, este fator é dividido pela variação correspondente do IPCA-15 — Ou seja, é ponderado pela inflação do mês anterior (mensurada pelo IPCA-15 – um índice que antecipa a inflação mensal com base em coleta entre meados do mês anterior e do mês de referência), e é definido por:

Fator IPCAm: representa o fator correspondente à variação percentual do IPCA-15 no mês anterior, segundo a fórmula:

$$ \text{Fator IPCA}_m = 1 + (\pi_{m-1} / 100) $$

Este, por sua vez, é expresso com duas casas decimais, e o fator resultante, com quatro.

A partir desses dois componentes, chega-se ao valor da Taxa Legal mensal utilizando a seguinte fórmula final:

$$ \text{TL}_m = \text{Max}[(\text{Fator Selic}_m / \text{Fator IPCA}_m) – 1 ; 0] \times 100 $$

Observações técnicas relevantes

- A taxa é expressa com seis casas decimais, após arredondamento conforme a NBR 5891:2014 da ABNT.

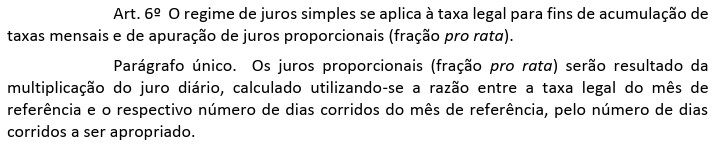

- O cálculo considera dias corridos para o pro rata, e dias úteis apenas para a formação do fator Selic.

- A taxa legal de cada mês é divulgada até o último dia útil anterior ao início de sua vigência.

Apontamentos críticos sobre os efeitos da mudança

Com a nova lei, agora temos parâmetros objetivos para as cláusulas contratuais genéricas que mencionavam “juros legais”, que a partir da data de vigor da lei, devem ser interpretadas à luz da nova metodologia. O mesmo vale para laudos, cálculos técnicos, judiciais e demais obrigações financeiras que utilizem juros moratórios legais. A desatualização metodológica pode gerar impugnações.

Enfatizamos que, a nova regra entrou em vigor em 31/08/2024. Portanto, até o dia 30, aplica-se a lógica anterior (1% a.m. pro rata die). É vedada a aplicação integral da nova taxa ao mês cheio de agosto, sob pena de bis in idem.

Em nosso artigo Como aplicar os juros legais segundo a Lei 14.905/2024 – Guia Prático, você encontrará as diretrizes operacionais para implementação da nova metodologia, exemplos de cálculo, aplicação proporcional e tratamento do período transitório de agosto de 2024.

Para evitar conflitos, indicamos:

- Validar fontes oficiais ao aplicar a Taxa Legal.

- Utilizar os coeficientes publicados pelo Bacen.

- Atualizar planilhas e sistemas internos de cálculo.

- Incluir observações metodológicas em laudos e pareceres.

Um novo referencial para os juros legais

A Lei 14.905/2024 estabelece um novo regime para os juros legais no Brasil. Ao substituir o sistema anterior baseado em interpretação jurisprudencial por um modelo técnico com parâmetros definidos pelo CMN e operacionalização pelo Bacen, a legislação proporciona maior segurança jurídica e alinhamento com indicadores macroeconômicos.

A Taxa Legal, agora com periodicidade mensal e metodologia indexada, torna-se o referencial obrigatório para incidência de juros de mora nas relações jurídicas que não estabeleçam taxa específica.

Por Matheus R. de Souza Calado, Economista, Consultor e Economista Forense, associado à Consultoria Quantum.

Orientação técnica de Antônio Roberto Fernandes, Economista e Perito Judicial (Corecon/SP 26.475), fundador da Consultoria Quantum.

Publicado no blog técnico da Consultoria Quantum.